集微网消息 11月28日,厦门思泰克智能科技股份有限公司(以下简称“思泰克”)在创业板上市,保荐人为海通证券,发行价格23.23元/股,发行市盈率为22.03倍。截止至发稿前,思泰克股票大涨190.5%,报67.49元/股,总市值69.69亿元。

思泰克致力于以机器视觉技术和产品为核心,提升制造业自动化、智能化、信息化水平。公司的主营业务是机器视觉检测设备的研发、生产、销售及增值服务,是一家具备自主研发和创造新兴事物的能力的国家高新技术企业。公司的基本的产品包括 3D 锡膏印刷检测设备(3D Solder Paste Inspection,简称 3D SPI)及3D 自动光学检测设备(3D Automatic Optic Inspection,简称 3D AOI),主要使用在于各类 PCB(Printed Circuit Board 的简称,即印制电路板)的 SMT(Surface

Mounted Technology 的简称,即表面贴装技术)生产线中的品质检测环节,终端产品领域覆盖广泛,包括消费电子、汽车电子、锂电池、半导体、通信设施等行业应用领域。

SMT 技术是将 SMC(Surface Mount Component 的简称,即贴片元件)粘贴到 PCB(Printed Circuit Board 的简称,即印制电路板)上的新一代电子科技类产品装配技术,随着电子信息产业的迅速发展,SMT 技术已成为电子组装技术中的重要组成部分,亦是目前电子组装行业里最流行的一种技术和工艺。

SMT 技术利用工具在表面贴装印制板的焊盘上涂上粘贴剂或焊膏印,然后再将 SMC 的引脚贴于焊盘上,最后采取回流焊等方式来进行焊接,从而形成导通回路,实现电气连接。SMT 技术具有组装密度高、体积小,贴片元器件可靠性强,电路高频性高、成本低的特点,因而适用于高密度、高集成化的微器件焊接组装工艺,于各类电子设备的制造中广泛运用。

SMT 生产线的主要工艺流程分为印刷、贴片、焊接等环节,随着电子元器件微型化及 SMT 组件高密度组装的发展的新趋势,上述每道工艺中产生的缺陷亦趋于多元化、复杂化,相关检测设备面临着快速定位、精准识别、多种类缺陷检验测试覆盖等技术难点,故高品质检测设备的设计、研发及制造一直存在比较大的难度。高品质的检测设备能尽可能地避免成品 PCB 的不合格,相应地降低维修成本并提升产品良品率,同时通过检验测试情况对生产的基本工艺进行不断改良及完善,实现更优的生产的全部过程控制。

随着终端电子科技类产品制造商对产品质量把控的不断的提高,在 SMT 生产线过程中对各个生产环节半成品或成品的高质量检测变得愈发不可或缺。在 SMT 生产线D SPI 检测设备应用于锡膏印刷工艺之后,3D AOI 检测设备应用于贴片工艺及回流焊工艺之后,分别检测前序工艺品质,并根据检测结果及时作出调整工艺参数。

目前,思泰克3D SPI 产品能够与境外知名品牌展开竞争,逐步实现进口替代。同时,公司掌握了 3D AOI 产品的核心技术,具有 3D AOI 产品设计、研发及制造能力,提升了公司产品于 SMT 生产线上的检测覆盖率,实现用户检测需求。目前公司直销及计算机显示终端包括富士康、海康威视、弘信电子、大华股份、臻鼎科技、立讯精密、德赛电池、欣旺达、珠海紫翔、VIVO 等行业有名的公司或其代工厂商。

集微网消息,近年来,新能源汽车、储能等产业持续景气,带动了本土供应链集体受益快速成长,纳百川新能源股份有限公司(下称“纳百川”)作为国内专注于电池液冷板的供应商,在全球最大动力电池企业宁德时代带动下,其营收规模已于2022年突破10亿元,并于近期启动了创业板上市进程。

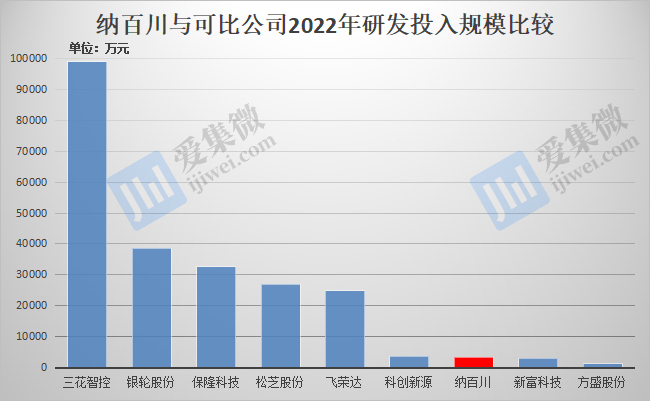

根据据QYResearch分析报告,2022年国内排名前五的电池液冷板供应商分别为银轮股份、三花智控、纳百川、科创新源(瑞泰克)以及松芝股份,其中前三企业合计市占率接近90%,足见纳百川在电池液冷板行业的影响力。

不过,纳百川业绩迅速增加背后,它的毛利率却在持续下滑。此外,纳百川的研发费用率也在下滑并且垫底;专利方面,即便有大量继受专利支持,其发明专利总数仍落后于可比公司,而且存在大量专利与宁德时代、盐城海荣炉业等公司共享的情况。

纳百川成立于2007年10月29日,专门干新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关这类的产品的研发、生产和销售,其于2012年开始与宁德时代合作,并从2020年起,在宁德时代大额采购拉动下,业绩获得快速成长,产品已配套特斯拉、蔚来、小鹏、理想、哪吒、零跑等汽车品牌。

据了解,纳百川成立初期主要是做发动机散热器、加热器暖风等燃油汽车零部件产品的生产,近年来,伴随新能源行业走强,纳百川的经营重心已从燃油车转向新能源领域,笔者近期在《【IPO价值观】纳百川毛利率持续走低,宁德时代贡献营收比重或超五成》一文中分析发现,其燃油车业务营收比重已从2020年的48.92%降至2023年Q1的13.91%,而新能源业务从2020年的51.08%迅速提升至2023年Q1的86.09%。

业务成功转型的背后,研发创新是重要支撑。资料显示,纳百川于2011年启动新能源汽车动力电池热管理产品的自主研发,2015年得到实车应用验证,2016年成功配套上汽大众,同年还进入了国内多家主机厂供应链,很好把握了市场先机,纳百川也由此拉开转型之路。

招股书显示,2020年-2023年Q1(下称“报告期”),纳百川研发费用分别为1183.44万元、2422.65万元、3406.96万元和807.61万元,报告期内的研发投入总额为7820.66万元。与可比公司相比,纳百川的研发投入领先于方盛股份、新富科技两家新三板公司,但低于其他可比主板上市公司。

相比于营收的持续翻倍增长,纳百川的研发投入增速相对低很多,这也导致其报告期内研发费用率整体呈持续走低态势,分别为5.97%、4.66%、3.3%和3.99%。其中,2023年研发费用率提升,主要受该期营收同比下降影响。

与可比公司相比,至2022年,纳百川研发费用率已大幅低于包括方盛股份、新富科技在内的可比公司,处于垫底位置。即便如此,纳百川还认为,公司研发费用率与能够比上市公司相比不存在重大异常。

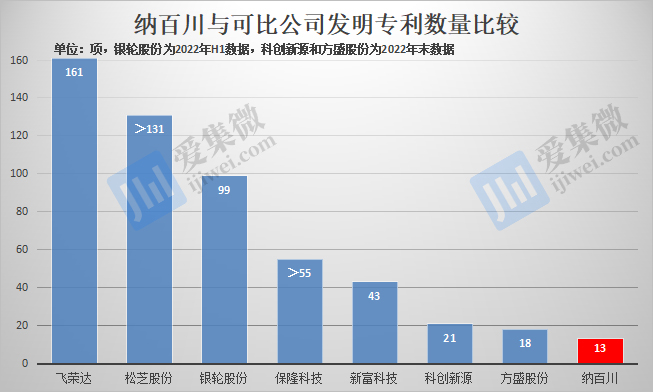

虽然研发投入规模及力度不及可比公司,不过纳百川还是取得了147项专利,其中发明专利13项,纳百川表示,公司在汽车热管理技术领域积累了大量的研发成果,拥有的技术具有先进性和较强的创新性。

不过笔者分析发现,与可比公司相比,纳百川的发明专利数量并不占优势,其中三花智控发明专利达1779项,方盛股份也有18项,均高于纳百川。

经统计,如上13项发明专利中,有5项专利为继受取得,而原始取得的8项发明专利中,有三项为与宁德时代共享专利权,即纳百川完全自主研发的发明专利仅有5项。

134项实用新型专利中,有37项为继受取得;另有5项原始取得的专利为与宁德时代共享专利权,18项专利为与盐城海荣炉业科技有限公司共享专利权。

值得注意的是,除了与如上两家公司共享专利权外,笔者通过天眼查查询还发现,上海迪望科技有限公司等企业也存在与纳百川共享专利权的情况,如2023年9月15日获授权的“一种钎焊剂喷粉线设备及其喷粉方法专利”。

笔者查询天眼查发现,纳百川与盐城海荣炉业共享的多项专利中,史定春是仅有的两个发明人之一(另一位专利发明人是盐城海荣炉业法人代表王会),史定春同时是纳百川部分继受专利转让方盐城江跃机械制造有限公司的100%控制股权的人,史定春与纳百川的关系及其控股公司转让专利的原因仍需披露。

另外,基于宁德时代与纳百川共同持有的多项专利,所生产的产品能否出售给第三方也需纳百川进一步披露。

集微网消息,近日,宏微科技在接受机构调研时表示,产能方面,华山厂:450万块/年,目前已满产;新竹厂1期:原规划产能360万块/年,现通过产能设计优化,规划产能已升级为480万块/年,目前产能建设已达到320万块/年的能力,预计2023年产能利用率将达到70%,预计2024年所有设备投入完毕,2024年年末左右实现满产。

新竹厂2期:整体规划超过1000万块/年,其中自有资金投资240万块/年,可转债车规线万块/年,控股子公司投资塑封模块720万块/年。截止目前已建成3条线万只左右,后期会随市场有必要进行规划。

在产品方面,目前宏微科技50A/75A/100A 1700V IGBT芯片(用于风电、储能)已完成批量生产,12寸的1700V IGBT芯片已完成开发和验证阶段。

宏微科技为某Tier1厂家定制的IGBT模块产品已完成赛力斯汽车问界新款车型主驱产品的定点,目前公司已接到部分订单,并已小批量出货。

另外,液冷充电桩需应用碳化硅器件产品,目前宏微科技的碳化硅器件产品正在开发阶段,预计2024年上半年将进入送样验证阶段。

据悉,2023年第三季度实现营业收入37,100.93万元,同比增加31.58%;前三季度累计营收113,542.72万元,同比增长84.69%;前三季度实现归母净利润8,556.15万元,同比增长39.69%。

第三季度,按应用领域区分,工业控制领域占比38.49%;新能源发电领域占比为29.14%,电动汽车领域占比为30.66%。前三季度,按应用领域区分,工业控制领域占比38.95%;新能源发电领域占比为38.99%,电动汽车领域占比为20.56%。

集微网消息,11月28日,大族激光发布了重要的公告称,为了优化公司产业体系,合理配置资源,公司拟对外出售控股子公司深圳市大族思特科技有限公司的控股权,出售价格按照标的公司100%股权整体作价不低于16亿元,并提请公司股东大会授权董事会以上述交易价格办理大族思特股权出售相关事宜,授权有效期为8个月。

大族思特成立于2017年8月26日,注册资本为2455.475347万元人民币;主体业务为光学扫描振镜电机、音圈电机、微型电机等工业特种电机及驱动、控制管理系统的软硬件产品研制、生产和销售。

公告称,本次交易完成前,大族激光持有76.1563%股权。本次交易完成后,大族激光不再对大族思特拥有控制权,大族思特不再纳入公司合并报表范围。本次交易预计可实现收益约9亿元,将对公司财务情况和经营成果产生积极影响。

集微网消息,11月27日,天奥电子发布了重要的公告称,公司近期收到与特定机构客户签订的批生产合同,合同总金额为10,047万元。该合同已经双方签字盖章生效。合同标的为XX铷钟模块,履行期为2024年-2026年。

天奥电子表示,本次签订合同的合同金额占公司2022年度经审计的主要经营业务收入的8.30%,合同的履行将对公司2024年度至2026年度财务情况及经营成果产生一定积极影响。

天奥电子作为国内领先的时间频率企业,拥有完整的时间频率产品线,具备时频系统集成能力,可为客户提供完整的时频解决方案。此前,天奥电子在投资者互动平台表示,公司CPT芯片原子钟为自主研制生产,目前已完成产线建设并具备批量生产交付能力。

今年前三季度,天奥电子实现盈利收入6.42亿元,同比增长15.52%,纯利润是2345万元,同比下降47.02%,就净利润同比下降,天奥电子表示,根本原因一是税收政策调整使得公司产品毛利率下滑,同时导致税金及附加大幅度的增加;二是限制性股票激励费用及人力成本增加,公司管理费用同比增幅超30%;三是7-9月计提信用减值损失金额同比大幅度的增加,使得第三季度净利润同比下降。

集微网消息,近日,杰华特在接受机构调研时表示,AFE产品功能并非复杂,但是隐藏了无数细节,AFE涉及到高压、高精度、供应链、基准、低噪声等各种各样的因素。其最大的难点是对AFE复杂应用场景的理解。公司目前量产的是工业级,汽车级还在研发中。

产品方面,目前杰华特推出的30A~70A多款DrMOS已经实现量产,主要使用在于PC与服务器,更多产品在客户验证或开发阶段推出的6相、8相等多相控制器已经量产,更多产品在客户验证或开发中。预计明年年底在PC-服务器-AI-无人驾驶等应用领域会形成一个完整的DRMOS+多相的产品矩阵。

杰华特汽车电子相关的产品包含DC-DC、LDO、BMS、高低边开关、车灯驱动等,主要使用在于无人驾驶、智能座舱、车身域控、车载充电、车灯等场景。面对汽车电子的应用,杰华特坚持全品类产品布局,持续投入、不断丰富产品线与产品型号,力争为客户提供全套解决方案。

杰华特表示,受终端库存影响,今年的市场之间的竞争价格压力很大,维护及扩大市场占有率是公司的阶段性目标,会结合市场情况及经营需要调整价格策略,另外也会通过自身的技术迭代、产品结构优化以及供应链成本端等措施提升价格竞争力。

集微网消息,近日,有投入资金的人在投资者互动平台提问:最近出台的L3无人驾驶试点通知中提到,要建设车辆安全监测平台,监测汽车运作时的状态,保障汽车安全,请问贵公司的业务,是否有涉及到这一块?

锐明技术(002970.SZ)11月27日在投资者互动平台表示,公司是以人工智能及视频技术为核心的商用车安全及信息化解决方案提供,主要围绕多种商用车辆基于驾驶安全、运营安全及运营效率提升等事项开展一系列经营活动,公司自主研发的LDWS、FCW、PCW、盲区监测、DSM等相关这类的产品,可有效解决多种商用车运营安全问题,均已规模化销售。公司研制的公交车、出租车等多种商用车智能化解决方案,为商用车的安全驾驶、安全运营及运营企业效率提供了安全保障及实现方案。

截至发稿,锐明技术市值为56.21亿元,股价为32.51元/股,较前一日收盘价上涨2.72%。